UAE: Did you know that ‘yields’ and ‘returns’ (ROI) have slightly different meanings when investing in real estate? Let’s find out!

Kluge Anleger wissen, dass Investitionen in Immobilien der beste Weg sind, um ein gutes passives Einkommen zu erzielen.

Bildquelle: Getty Images/iStockphoto

Dubai: Intelligente Anleger wissen, dass Investitionen in Immobilien der beste Weg sind, um ein gutes passives Einkommen zu erzielen. Es ist ein großartiges Medium, um Ihr Geld zu arbeiten und finanzielle Gewinne zu erzielen.

Insbesondere die Investition in den Immobilienmarkt in den Vereinigten Arabischen Emiraten gilt als lukratives Investitionsziel, da der Ort im Vergleich zu mehreren anderen Immobilieninvestitionsparadiesen weltweit hohe Mietrenditen erzielt.

Vijay Valecha

„Dubais Schwellen- und Budget-Eigentumsgebiete bieten höhere Renditen von fast 9 Prozent, gefolgt von mittelständischen Vierteln“, sagte Vijay Valecha, Chief Investment Officer des in Dubai ansässigen Investment-Brokerage Century Financial. „Dagegen lagen die Renditen von Abu Dhabi im Durchschnitt bei 7,4 Prozent, die Renditen von Wohnungen 7,7 Prozent und Villen von 6,9 Prozent.“

Obwohl diese Zahlen attraktiv erscheinen, muss ein informierter Investor verstehen, was ein Immobiliendeal für ihn wert ist, wenn er in den Immobilienmarkt einsteigt.

Wissen Sie, dass nicht alle Immobilienangebote eine gute Investition sind.

Die sorgfältige Bewertung der Gewinnzahl, um herauszufinden, ob die Immobilie für Sie gute finanzielle Gewinne oder Renditen bringt, wird zu einem wichtigen Bestandteil der Immobilienanlage.

Verstehen Sie, über welche Renditen gesprochen wird, um umsichtige Investitionen zu tätigen.

Verstehen Sie, über welche Renditen gesprochen wird, um umsichtige Investitionen zu tätigen.

Sie müssen prüfen, ob Entwickler, Makler, Vermarkter, Immobilieninserate und die Immobilienberatungsberichte die Bruttorenditen, Nettorenditen und Gesamtrenditen (ROI) hervorheben, um den realen Wert der Immobilie zu bestimmen.

Was ist also Bruttorendite, Nettorendite und Gesamtrendite (ROI)?

Bruttorendite, Nettorendite und Gesamtrendite (ROI) sind drei einfache Leistungskennzahlen, die verwendet werden, um die Immobilie auf nicht zeitbereinigter Basis zu bewerten, erklärte Zhann Jochinke, Chief Operating Officer (COO) des in Dubai ansässigen Marktanalyseunternehmens Property Monitor .

Zhann Jochinke

Die Bruttorendite (GY) ist das Einkommen der Immobilie geteilt durch ihren Kaufpreis. „Dies wird oft auf Immobilienportalen gesehen oder in Marketingmaterialien erwähnt, die oft als ,Rendite’ angegeben werden, und das kann irreführend sein. Betriebskosten, Schuldendienst oder Anschaffungskosten sind dabei nicht berücksichtigt“, sagte Jochinke.

Die Bruttorendite ist die Ertragsrendite einer Anlage vor Abzug der Kosten.

Formel: Bruttorendite = Jahresmiete / Kaufpreis

Die Nettorendite (NY) ist der Ertrag der Immobilie nach Aufwand. “Es ist zuverlässiger, da es die Betriebskosten und den ‘Schuldendienst’ berücksichtigt (siehe unten). Einige der wichtigsten Betriebsausgaben sind Servicegebühren, Versicherungen, Reparatur- und Wartungskostenzuschüsse und möglicherweise Gebühren für die professionelle Immobilienverwaltung. Netto Die Rendite liefert einen genaueren Anhaltspunkt als die Bruttorendite, da sie auf dem tatsächlichen Geldbetrag (Cashflow) basiert, den Sie nach Kosten erhalten”, fügte er hinzu.

Was ist Schuldendienst?

Schuldendienst ist das Geld, das benötigt wird, um die Tilgung von Zinsen und Kapitalbetrag (der in einem Darlehen aufgenommene Betrag) einer Schuld für einen bestimmten Zeitraum zu decken.

Die Nettorendite ist die Ertragsrendite einer Anlage nach Abzug der Aufwendungen.

Formel: Nettorendite = (Jahresmiete – (Betriebskosten + Schuldendienst) / Kaufpreis

Der ROI bietet eine genauere Einschätzung, da der Jahresgewinn nach Aufwand durch die eingesetzten Barmittel geteilt wird.

Der ROI ermöglicht eine genauere Einschätzung, da der Jahresgewinn nach Kosten durch die eingesetzten Barmittel geteilt wird. „Wie die Nettorendite berücksichtigt er Betriebskosten und Schuldendienst, um einen Cashflow zu erhalten. Anstatt jedoch durch den Kaufpreis zu dividieren, geht es noch einen Schritt weiter, indem Sie sich die Geldsumme ansehen, die Sie in den Erwerb der Immobilie investiert haben“, sagte er.

„Je nach Höhe, Zinssatz und Art des Leverage (Hypothek oder Schulden) kann es die Rendite stark verändern. Daher sticht der ROI heraus und wird zu einer nützlichen Methode, um Investitionen zu bewerten und eine genaue Messung darüber zu erhalten, wie hart Ihr Geld arbeiten wird.“

ROI ist die Gesamtrendite einer als Finanzinvestition gehaltenen Immobilie.

Formel: ROI = Jahresrendite (Jahres-Cashflow) / Gesamtinvestition (Anschaffungskosten)

Hier ist eine Illustration mit Berechnung, um GY, NY und ROI leichter verständlich zu machen.

Nehmen wir zum Beispiel an, Herr XYZ und Herr ABC haben jeweils ein Studio-Apartment im Cayan Tower, Dubai Marina, als Anlageobjekt zum Preis von 1 Mio. Dh gekauft. Es ist eine 767 Quadratmeter große, unmöblierte Einheit mit einer Servicegebühr von 14,3 Dh pro Quadratmeter. Die jährliche Marktmiete (Einkommen) für die Einheit beträgt 60.000 Dh.

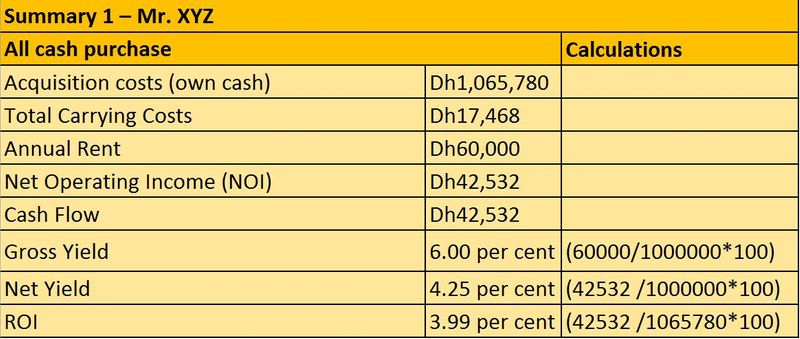

Herr XYZ hat die Immobilie vollständig in bar erworben:

Seine Anschaffungskosten für den Kauf der Einheit betragen (1.000.000 Dh) zuzüglich der Transaktionsgebühren für den Kauf einer Immobilie in Dubai. Die Transaktionsgebühren beinhalten Maklergebühren in Höhe von 2 % des Immobilienwertes zuzüglich Mehrwertsteuer in Höhe von 5 % auf die Gebühr (21.000 Dh), Transfergebühren des Dubai Land Department (DLD) 4 Prozent zuzüglich Fixkosten in Höhe von 580 Dh (40.580 Dh) und eine feste Treuhändergebühr für die Registrierung in Höhe von 4.000 Dh zuzüglich 5 % MwSt. auf die Gebühr (4.200 Dh). Seine gesamten Transaktionskosten betragen also (Dh65.780).

In diesem Fall betragen die gesamten Anschaffungskosten (Eigenmittel) 1.000.000 Dh + 65.780 Dh, also 1.065.780 Dh.

• Jährliche Betriebskosten

Seine jährlichen Betriebsausgaben für den Barkauf beinhalten Servicegebühren, dh die Größe der Einheit multipliziert mit dem Servicegebührensatz, der in dieser Abbildung: (767 x 14,3) = 10.968 Dh zuzüglich anderer Ausgaben ist. Dies sind Versicherungskosten (Dh 1.500), Wartung und Reparaturen (Dh 2.000) und eine 5-Prozent-Hausverwaltungsgebühr (Dh 3.000).

Seine jährlichen Gesamtbetriebskosten betragen 10.968 Dh + 1.500 Dh + 2.000 Dh + 3.000 Dh, das sind 17.468 Dh.

Zusammenfassung – 1

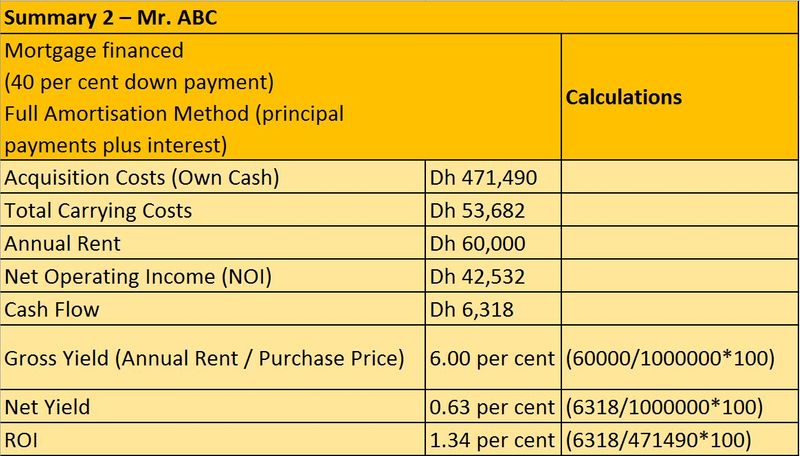

Zusammenfassung – 2

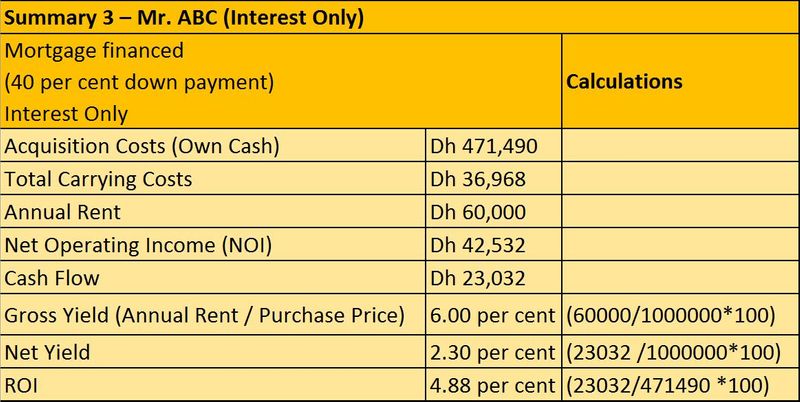

Zusammenfassung – 3

Herr ABC kaufte dieselbe Einheit mit Bankfinanzierung:

Die Immobilie kostet 1.000.000 Dh; er nahm eine Bankhypothek auf, zahlte eine Anzahlung von 40 Prozent des Immobilienwertes (400.000 Dh), so dass sein Darlehensbetrag 60 Prozent (600.000 Dh) beträgt. Die Laufzeit des Darlehens beträgt 25 Jahre – fester Zinssatz für 3 Jahre und der Hypothekenzinssatz von 2,75 Prozent. Die monatliche Hypothekenzahlung beträgt (Dh 2.768), berechnet mit PMT ist eine eingebaute Funktion in Excel, und der reine Zinsanteil der Zahlung beträgt (Dh1.375)

Seine Anschaffungskosten für den Kauf der Einheit betragen (400.000 Dh) zuzüglich der Transaktionsgebühren für den Kauf einer finanzierten Immobilie in Dubai. Diese Gebühren beinhalten Maklergebühren von 2 Prozent des Immobilienwertes zuzüglich Mehrwertsteuer von 5 Prozent auf die Gebühr (Dh21.000), DLD-Transfergebühren 4 Prozent plus Fixkosten von Dh580 (Dh40.580) und eine feste Registrierungsgebühr von Dh4 .000 zzgl. MwSt. 5 Prozent auf die Gebühr (4.200 Dh), ähnlich wie bei Barkäufern.

Die zusätzlichen Kosten für Hypothekenkäufe beinhalten eine feste Hypothekenbewertungsgebühr von 2.500 Dh zuzüglich 5 % MwSt. auf die Gebühr (2.625 Dh). Dann beträgt die Hypothekenvermittlungsgebühr 0,25 Prozent des finanzierten Betrags von Dh 600.000, das sind 1.500 Dh zuzüglich 5 Prozent MwSt. auf die Gebühr (Dh 1.575) und die Hypothekenregistrierungsgebühr 0,25 Prozent des finanzierten Betrags von Dh 600.000, das ist Dh1.500 plus Dh10 (Dh1.510). Seine gesamten Transaktionskosten betragen also (71.490 Dh).

Seine gesamten Anschaffungskosten (eigene Barmittel) betragen 400.000 Dh + 71.490 Dh sind 471.490 Dh.

• Jährliche Finanzierungskosten

Seine jährlichen Finanzierungskosten bei der Hypothekenzahlungsmethode mit voller Amortisation (Hauptzahlungen plus Zinsen, unten erläutert) betragen 33.214 Dh zuzüglich der gezahlten Lebensversicherungsprämie von 0,50 Prozent des finanzierten Betrags von 600.000 Dh, d. h. 3.000 Dh, was . entspricht Dh36.214.

Bei der Hypothekenzahlungsmethode nur mit Zinsen (siehe unten) beträgt sie 16.500 Dh zuzüglich einer Lebensversicherungsprämie von 0,50 Prozent des finanzierten Betrags von 600.000 Dh, das sind 3.000 Dh, was 19.500 Dh entspricht.

Was ist eine “Volltilgung” und eine “Nur-Zins”-Hypothekenzahlungsmethode?

Eine vollständig amortisierende Zahlung bezieht sich auf eine Art der periodischen Rückzahlung einer Schuld. Wenn der Kreditnehmer Zahlungen gemäß dem Tilgungsplan des Kredits leistet, ist die Schuld bis zum Ende der festgelegten Laufzeit vollständig getilgt. Wenn es sich bei dem Darlehen um ein Festzinsdarlehen handelt, entspricht jede vollständig amortisierende Zahlung einem gleichen Dirham-Betrag.

Bei einer reinen Zinshypothek zahlt Ihre monatliche Zahlung nur die Zinsbelastung Ihres Darlehens, nicht das ursprünglich geliehene Kapital. Dies bedeutet, dass Ihre Zahlungen geringer sind als bei einer Rückzahlungshypothek, aber am Ende der Laufzeit schulden Sie immer noch den ursprünglichen Betrag, den Sie vom Kreditgeber geliehen haben.

Miete

Bildquelle: Shutterstock

• Jährliche Betriebskosten

Seine gesamten jährlichen Betriebsausgaben entsprechen denen des Barkaufs von Herrn XYZ, dh 10.968 Dh + 1.500 Dh + 2.000 Dh + 3.000 Dh = 17.468 Dh.

Jochinke erklärte, dass bei Hypothekenoptionen die Kosten höher seien, weil man die Hypothekenzahlungen zu begleichen habe und daher der Gewinn geringer sei.

„Durch die Verwendung von Leverage (unten erläutert) bei der Hypothekenfinanzierung erzielen Sie einen höheren ROI als die Nettorendite, da Sie viel weniger Geld investieren. Das zinslose Darlehen kann den ROI erheblich steigern.“

Was bedeutet es, „Hebel“ zu verwenden?

Leverage ist eine Anlagestrategie, bei der geliehenes Geld – insbesondere der Einsatz verschiedener Finanzinstrumente oder Fremdkapital – verwendet wird, um die potenzielle Rendite einer Investition zu erhöhen. Leverage kann sich auch auf die Höhe der Schulden beziehen, die ein Unternehmen oder eine Einzelperson zur Finanzierung von Vermögenswerten verwendet.

“Ihre Risiko-Ertrags-Kapazität bestimmt, ob Sie die Anlageimmobilie mit Bargeld kaufen oder eine Finanzierung erhalten.”

Valecha sagte, wenn der Investor einen konservativen Ansatz verfolgt, sollte er sich für einen Barkauf entscheiden, um eine angemessene Rendite aus den Immobilieninvestitionen zu erzielen. Auf der anderen Seite, wenn der Anleger ein bisschen mehr Risikotoleranz hat, kann er die Renditen der Anlageimmobilien möglicherweise durch den Einsatz von Hebelwirkung zu seinem Vorteil erhöhen.

Dubai-Skyline entlang der Shaikh Zayed Road. Es wird eine Umfrage mit mindestens 300 Unternehmen durchgeführt, wobei 75 Prozent der Befragten aus den Vereinigten Arabischen Emiraten stammen. Die Ergebnisse sollen Mitte Januar veröffentlicht werden.

Bildquelle: Sankha Kar / Gulf News Archives

Der ROI variiert stark je nach Finanzierungsart

Der ROI variiert je nach Finanzierungsart erheblich. Bei einem Barkauf ist das Nettoeinkommen nach Abzug der Kosten höher, aber auch das eingesetzte Eigenkapital ist im Vergleich zur Hypothekenfinanzierung, bei der die Vorauszahlung deutlich geringer ist, durchaus beachtlich.

„Mit Leverage würde der Anleger, obwohl er eine niedrigere Geldbetragsrendite erzielt, eine höhere prozentuale Rendite auf die gesamten Barausgaben erzielen“, sagte Valecha.

Er warnte die Anleger jedoch davor, dass Schulden zwar ein wirksames Instrument zur Steigerung der Rendite sein können, aber auch das Risiko einer Investition erhöhen. „Schulden steigern die Renditen in beide Richtungen. Steigern Sie die prozentualen Renditen während der Wertsteigerung, und der gleiche Effekt gilt, wenn die Werte sinken. Aber Schulden machen den Besitz einer Immobilie teurer.“

Valecha fügte hinzu, dass es vorzuziehen ist, Leverage zum Kauf von Immobilien zu verwenden, wenn es sich um einen jungen Investor handelt, da er im Gegensatz zu einem Investor mittleren Alters einen langen Horizont für die Bedienung der Hypothek haben würde.

„Außerdem ist die Verwendung von Fremdkapital zum Kauf von Immobilien eine Funktion der Risikotoleranz des Anlegers. Ein Anleger mit geringer Risikotoleranz sollte vielleicht weniger Hebel einsetzen.“